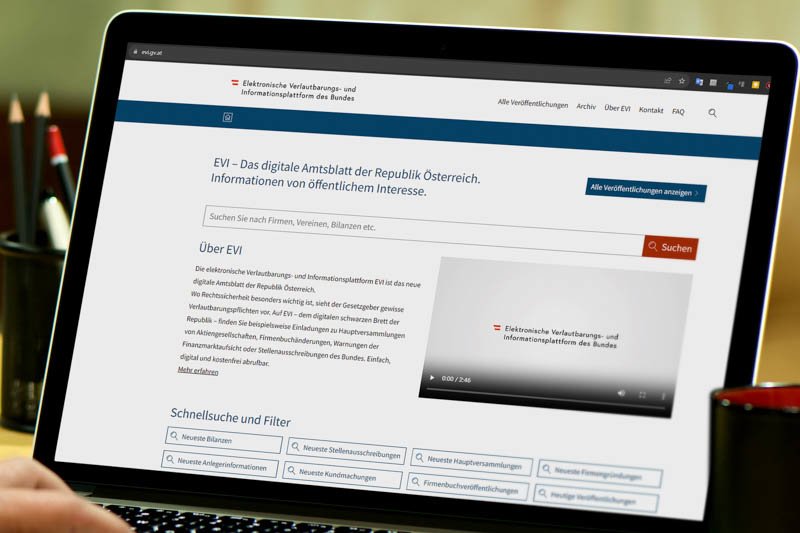

Nach der Einstellung der Printausgabe der Wiener Zeitung und dem Umstand, dass das Amtsblatt der Wiener Zeitung nicht mehr in physischer Form erscheint, wurde für veröffentlichungspflichtige Informationen bei der Wiener Zeitung die elektronische Verlautbarungs- und Informationsplattform des Bundes („EVI“) eingerichtet (https://evi.gv.at/). Zielsetzung von EVI ist mitunter, Bürgerinnen und Bürgern sowie Unternehmen im Sinne eines digitalen „schwarzen Bretts“ einen zentralen und kostenfreien Zugang zu relevanten Informationen zur Verfügung zu stellen – jederzeit und ohne Einschränkungen. Die mehr als 380 bestehenden Veröffentlichungs- bzw. Bekanntmachungspflichten in der Wiener Zeitung bzw. im Amtsblatt der Wiener Zeitung bleiben daher aufrecht – dies betrifft auch die Verpflichtung zur Veröffentlichung des Jahresabschlusses von großen Aktiengesellschaften nach § 277 Abs. 2 UGB. Seit 1. Juli 2023 muss die Veröffentlichung der Jahresabschlüsse auf EVI erfolgen.

Praktisch betrachtet hat die Veröffentlichung weiterhin durch den verpflichteten Rechtsträger bzw. durch die zuständige Stelle zu erfolgen. Im Falle der Veröffentlichung des Jahresabschlusses für die (große) Aktiengesellschaft also durch den Vorstand, wobei zwei Möglichkeiten vorgesehen sind. Der Vorstand kann die Veröffentlichung des Jahresabschlusses in EVI wie bisher selbst bei der Wiener Zeitung in Auftrag geben. Die Übermittlung von Veröffentlichungen erfolgt per E-Mail (an office@evi.gv.at), wobei eine Veröffentlichung in der Regel innerhalb von vier Werktagen erfolgt. Dabei prüft das EVI-Team die Einhaltung der allgemeinen Veröffentlichungsbedingungen (z.B. das Dateiformat, welches beispielsweise pdf sein kann; gescannte Dokumente erfüllen jedoch nicht die Veröffentlichungsbedingungen) und veröffentlicht dann den Jahresabschluss.

Alternativ kann bei Einreichung der erforderlichen Unterlagen der Rechnungslegung zum Firmenbuch verlangt werden, dass das Firmenbuchgericht den Jahresabschluss an die Wiener Zeitung zur Veröffentlichung in EVI übermittelt. Bei dieser Variante ist der Jahresabschluss an das Firmenbuch auch in einer für die Weitergabe an die Wiener Zeitung geeigneten elektronischen Fassung einzureichen. Dabei prüft das Firmenbuchgericht die Fassung nicht weiter, sondern leitet nur an die Wiener Zeitung weiter. Diese zweite Variante gilt erst für Jahresabschlüsse für nach dem 30. November 2022 beginnende Geschäftsjahre und daher noch nicht für Abschlüsse zum 31.12.2022.

Die Veröffentlichung in EVI ist grundsätzlich unentgeltlich, wobei für die Unternehmen eine Entgeltpflicht entstehen kann, sofern für die Vornahme der Veröffentlichung in EVI ein zusätzlicher Aufwand entsteht – etwa aufgrund von Formatierungen, um den formalen Vorgaben entsprechen zu können.

Bild: © screenshot https://www.evi.gv.at/